早く知りたかった!!すまい給付金と住宅ローン減税拡充で増税後の方が得をする!?

増税後の住宅購入者の大幅な落ち込みを回避

住まい給付金と住宅ローン減税

もうすぐ消費税率が8%に上昇しますが、消費税は、平成26年4月に8%、平成27年10月に10%へと、段階的に引き上げられる予定で、これにより増税前にマイホーム購入・検討されている方も多かったのではないかと思います。

やはり、価格の高いものほど税率アップの影響は大きいですよね。

しかし、2013年6月に消費税増税に伴う住宅購入の負担増緩和策として、「すまい給付金」なるものが創設されることとなりました。

それに加え、2013年度税制改正には増税後の「住宅ローン減税拡充」というものもあります。

これは、消費税増税後にマイホームを建てる人が大幅に減る!という現象を避ける為の施策で「すまい給付金と住宅ローン減税拡充」で住宅購入の落ち込みを回避し、また不景気にならないようにしよう。という政府の考えのようです。

住宅購入予定者の方にとっては知っておきたい内容なので、調べてまとめてみました。

知っておきたい「すまい給付金」制度

まずは「すまい給付金制度」の概要です。

- 消費税率引上げによる住宅取得者の負担を緩和するために導入を予定している制度。

- 住宅ローン減税の拡充では負担軽減効果があまり得られない収入層に対しての負担軽減をはかる。

- 収入によって給付額が変わる。

- 平成26年4月から平成29年12月まで実施。

- すまい給付金を受け取るためには、給付申請書を作成し、確認書類を添付して申請することが必要。

おおまかに上記5項目となります。ポイントは収入によって給付額が変わる所ですね。

消費税率8%

消費税率10%

すまい給付金の対象者

主な要件

- 住宅の所有者:不動産登記上の持分保有者

- 住宅の居住者:住民票において、取得した住宅への居住が確認できる者

- 収入が一定以下の者[8%時]収入額の目安が510万円以下[10%時]収入額の目安が775万円以下

- 年齢が50才以上で収入額の目安が650万円以下(住宅ローンを利用しない場合のみ)

すまい給付金は、上記4項目を満たしていれば給付金の対象となります。ただ、4番の項目は住宅ローンを利用しない場合の内容になります。

ちょっと難しい内容になってきましたが、まずは年収510万以下(消費税8%時)じゃないと、すまい給付金はもらえませんね。

マンガでわかる住宅関連税制とすまい給付金を読むと持分保有者などについてわかりやすくマンガで説明してます。

給付対象となる住宅の要件

主な要件

- 引上げ後の消費税率が適用されること

- 床面積が50m2以上であること

- 第三者機関の検査を受けた住宅であること 等

3番目の「第三者機関の検査を受けた住宅」はタマホームであれば一応提携している検査機関があるので大丈夫かと思います。

タマホームで「なんちゃってナチュラルカントリー」なお家を目指す家作り

第三者機関の検査を受けられた施主さんの記事も参考になります。

すまい給付額について

すまい給付額については以下のようになります。

- 住宅取得者の取得時に適用される消費税率に応じ設定。

- 収入額(都道府県民税の所得割額)によって給付基礎額が決まる。

- 給付基礎額に登記上の持分割合を乗じた額(千円未満切り捨て)が給付。

「持分割合を乗じた額」という言葉が難しいですが、マンガでわかる住宅関連税制とすまい給付金を読むとわかりやすいです。

![]()

すまい給付金のホームページで給付金額のシミュレーションができますので、そちらを利用すると簡単に給付額を知ることができます。

![]()

増税前と増税後ではどっちが得なのか

消費税率アップによる住宅取得者の負担軽減策、「すまい給付金と住宅ローン減税拡充」

いろいろなサイトでも紹介されていますが、お得と思われるのは・・

消費税8%の期間である、平成26年4月から平成27年2月までと思われます。

消費税は平成27年10月に10%へと上げられる予定ですが、経過措置というしくみがあり、6ヶ月前の指定日の前日までに契約したものについては、仮に引渡しが税率引上げ以降になっても、引上げ前の税率を適用することとされています。

「住宅ローン減税+すまい給付金」vs「消費税増税」どっちが得?を読んでもらえるとわかりますが、住宅取得者の所得や購入条件によって変わるのでケースバイケースであり、得になる人もいれば、損になる人もいます。

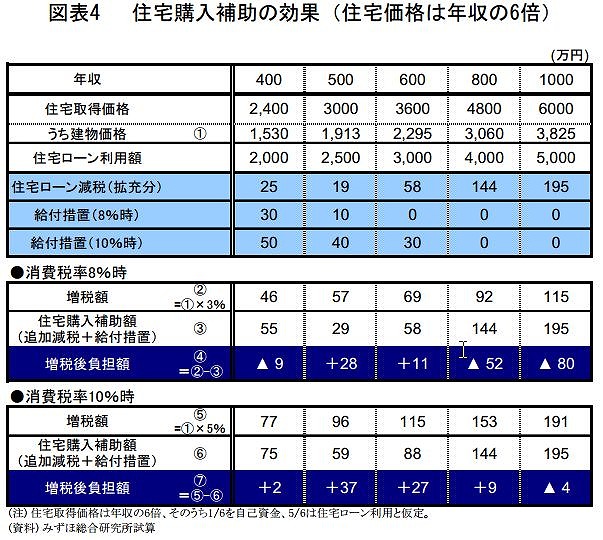

住宅購入の補助効果

年収別にみた負担変化の試算(みずほ総合研究所)PDFファイル

まとめ

「すまい給付金」について紹介してきましたが、簡単にまとめると以下のようになります。

- 住宅ローン減税の拡充では負担軽減効果があまり得られない収入層に対しての負担軽減をはかる制度。

- 消費税率8%で最大30万円、10%で最大50万円の給付が受けられる。

- 住宅取得者の所得や購入条件によって変わるのでケースバイケースである。

- 年収500万円あたりだと効果が薄い。

- 消費税率が10%になると「住宅ローン減税+すまい給付金」でも負担軽減効果は薄くなる。

- 増税前と増税後でも年収400万あたりであれば、その金額差は数万円程度。

「住宅ローン減税+すまい給付金」制度は、消費税率アップによる買い控えを回避する為の政策であり、住宅取得予定者にはありがたい制度です。

増税後の動向を見てみないと何ともいえませんが、もしかすると増税後には住宅需要が落ち込み、住宅価格が低下する可能性もあります。

住宅購入で頭を悩ませることも多いと思いますが、増税前と増税後ではたいして損もなければ得もないという、私個人の結論になりました。

せっかくある制度なのでしっかり活用することはもちろんですが、焦って住宅を購入する必要もなくなってます。高額な住まい購入は一般の方であれば一生に一度のことだと思いますので、しっかし情報を集め、後悔することない満足いく住まい検討をしていきたいですね。

以上、参考になれば幸いです。